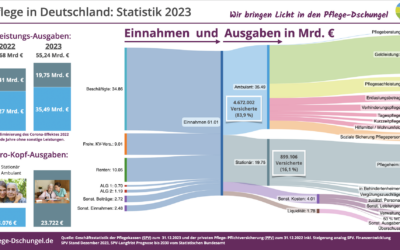

Mit der Sankey-Diagramme Infografik werden die Einnahmen und Ausgaben der sozialen Pflegeversicherung transparent gemacht.

Mit der Sankey-Diagramme Infografik werden die Einnahmen und Ausgaben der sozialen Pflegeversicherung transparent gemacht.

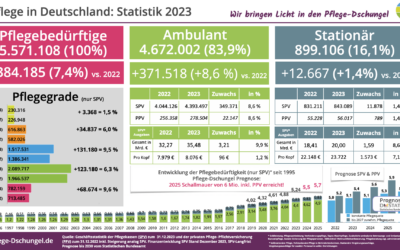

Wie von vielen Experten erwartet: wieder ein deutlicher Anstieg der Pflegebedürftigen um 7,4 % auf dem Weg zur 6 Millionen Schallmauer.

Wie von vielen Experten erwartet: wieder ein deutlicher Anstieg der Pflegebedürftigen um 7,4 % auf dem Weg zur 6 Millionen Schallmauer.

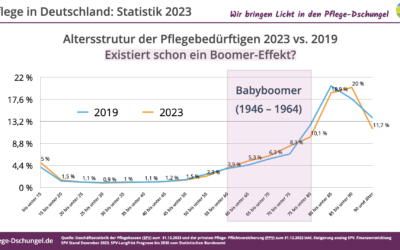

Überraschende Entwicklung der Pflegebedürftigkeit in Deutschland?

Pflegehilfsmittel-Beratung: Neue Regelungen für den Bezug von zum Verbrauch bestimmte Pflegehilfsmittel ab 1.7.2024.

Im Referentenentwurf des BMG wird die bis zum 30.6.2024 befristete Möglichkeit der Videoberatung für die § 37 Abs. 3 SGB XI bis 31.3.2027 verlängert.

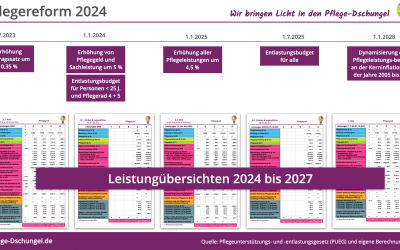

Hier finden Sie die Pflegeleistungen 2024 Übersicht des Pflege-Dschungels. Diesmal sind es aufgrund der Komplexität 5 Seiten für 2024 bis 2027.

Teilrente bei 99,99 % statt nur 99 %. Landessozialgericht München bestätigt wegweisendes Urteil für Sorgende und Pflegende Angehörige.

Was wird 2023 eine DiPA? Seit Januar 2022 steht der Leistungsanspruch von 50 Euro monatlich im Unterstützungsangebot der Pflegekassen. Jetzt können DiPAs zur Aufnahme beantragt werden.

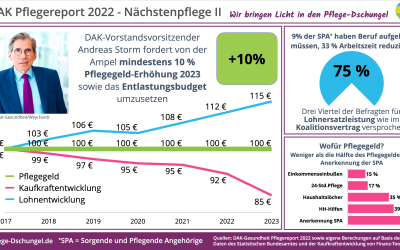

DAK Pflegereport 2022: Häusliche Pflege – das Rückgrat der Pflege in Deutschland Analysen, Befunde, Perspektiven.

Seit über 15 Jahren bin ich Sorgender und Pflegender Angehöriger (SPA).

Als Pflegeberater bin ich bundesweit für viele Familien tätig.

Täglich nutzen durchschnittlich 1.500 Ratsuchende meine Informationen und Leistungen hier vom Pflege-Dschungel.

Diesen Beitrag bitte gerne teilen!